门板纤维细腻可铣形 尺寸可定制

门板纤维细腻可铣形 尺寸可定制

用途:用途:高档木门、移门、酒店装修护墙板首选板材

无醛微粒板(刨花板)健康无醛 握钉力强

无醛微粒板(刨花板)健康无醛 握钉力强

用途:用途:广泛应用于各类板式办公家具

环保OSB无醛环保 尺寸稳定

环保OSB无醛环保 尺寸稳定

用途:用途:可用作承重结构性板材

镂铣板密度高 纤维细腻 铣形效果好

镂铣板密度高 纤维细腻 铣形效果好

用途:用途:线条雕刻、中式雕花

可饰面无醛OSB新西兰进口松木 可直接饰面

可饰面无醛OSB新西兰进口松木 可直接饰面

用途:用途:木结构房屋、室内装饰装修基板

心力饰面板200多种花色可选,无忧定制

心力饰面板200多种花色可选,无忧定制

用途:用途:衣柜橱柜、板式办公家具

抗倍特二代防水高防潮 可饰面

抗倍特二代防水高防潮 可饰面

用途:用途:浴室家具柜体、卫生间隔断

阻燃板防火阻燃证书齐全

阻燃板防火阻燃证书齐全

用途:用途:商场影院等公共场所装饰及家具

全松板100%优质马尾松 公认的高品质健康板材

全松板100%优质马尾松 公认的高品质健康板材

用途:用途:酒店别墅家居橱柜、办公空间装饰

无醛木香板无醛添加 防潮抗变形

无醛木香板无醛添加 防潮抗变形

用途:高档健康家具、环保装饰装修材料

主页 > 红木专委会

2017年一季度中国红木进口形势分析报告

发布日期:2017-6-9

受非洲红木进口大幅增长的影响,一季度我国红木进口量增长明显。具体分析如下:一、红木原材料进口形势

2017年一季度,我国进口红木30.25万立方米(以原木材积计,下同),同比增长60.13%;进口总额达2.65亿美元,约合人民币18.27亿元(以1:6.90的汇率计算,下同),同比增长28.77%。一季度进口均价同比下滑20.48%。受非洲红木大幅进口的影响,一季度红木进口表现强劲增长势头。见图1。

图1: 2016-2017年红木进口量走势(单位:m3)

其中红木原木进口26.85万立方米,同比增长75.33%;进口总额达2.33亿美元,约合人民币16.07亿元,同比增长41.24%。一季度红木原木进口均价同比下滑20.58%。进口红木锯材2.40万立方米,同比减少4.91%;进口总额0.32亿美元,约合人民币2.20亿元,同比下滑21.72%。进口均价同比下滑19.46%。见图2。

图2:2017年一季度红木原木与锯材进口情况

从进口来源来看,非洲依旧是我国红木最大来源地,且其所在比重继续上升。一季度我国从非洲进口红木约23.71万立方米,同比增长120.34%,占一季度红木进口总量78%,较去年一季度比重上升21个百分点;进口总额为1.67亿美元,约合人民币11.56亿元,进口均价同比增长9.07%。一季度我国从“南洋”地区进口红木约6.39万立方米,同比减少20.01%;占一季度红木进口总量21%,较去年一季度下滑了21个百分点。进口总额为0.94亿美元,约合人比6.49亿元,进口均价环比下滑6.94%。

一季度我国从中南美洲地区进口红木1481.1立方米,约占进口总量的1%。进口总额达3254714美元,约合人民币0.22亿元。见图3。

图3:2017年一季度红木进口来源地比重图

其中,非洲地区依旧是我国红木原木最大来源地。一季度,我国从非洲地区进口红木原木22.12万立方米,同比增长116.29%,占一季度红木原木进口总量的82%,是一季度来自“南洋”地区红木总量的5倍。“南洋”地区是我国红木锯材进口最大来源地,一季度,我国从南洋地区进口红木锯材1.26万立方米,同比减少40.45%,占一季度红木锯材进口总量的53%,所占比重较去年同期下滑近30%。较非洲地区红木锯材的进口量优势正在减小。

从红木进口省份来看,广东、上海、浙江、江苏与云南五省市是我国红木进口大户,约占一季度红木进口总量98%。这与以上五省市均是我国重要的红木产业聚集地不无关系。具体见表1。

表1:2017年一季度部分省市红木进口情势

从红木进口海关来看,黄埔、上海、宁波、南京与昆明是我国一季度红木进口排名前五的海关,约占进口总量的99%以上。其中黄埔海关红木进口量就占一季度红木进口总量的53%,其所占比重较去年同期下滑17个百分点。具体进口情况见表2。

表2:2017年一季度部分海关红木进口情势

二 红木进口价格走势

中国红木进口综合价格指数(HIPI)显示,一季度,我国红木进口综合价格指数均值为95.62,同比下滑20.41%。见图4。

图4: 2016-2017年中国红木进口综合价格指数(HIPI)图

2016年下半年以来,非洲地区中低档红木进口的大幅增加拉低红木进口综合价格指数的走势。其中,在新环境下,红木锯材进口价格指数波动较为明显,而红木原木进口价格指数走势相对稳定。见图5。

图5: 2016-2017年HIPI红木原木与红木锯材指数变化图

三 红木制品进出口情况

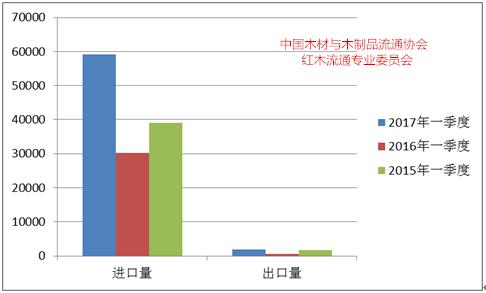

一季度,我国进口红木制品59174件,同比增长95.78%;进口额达707.13万美元,约合人民币4879.20万元,同比增长43.39%。进口均价同比下降26.76%。

一季度,我国出口红木制品1896件,同比增长196.715%;出口额达104.72万美元,约合人民币722.58万元,同比增长35.28%。进口均价同比下滑54.41%。

从红木制品进出口数量来看,2017年一季度是近三年同期水平的最高值(见图6)。红木制品生产“走出去”有了较大发展。

图6: 一季度(2015-2017)季度红木制品进出口情况柱状图

四 总结

尽管近年来国内红木市场有效需求不足,但基于红木原材料开采与贸易政策持续收紧,且红木产业对资源高度依赖,使得一季度红木进口出现新的业态。

(一)作为资源型产业,红木原材料依旧是行业企业取得竞争优势的抓手。随着全球红木开发与贸易政策的收紧,积极作为资源储备仍是行业迎接下一个发展机遇的共识。

(二)“南洋”地区红木资源枯竭与开采政策持续收紧,非洲红木资源储量与贸易优势显现。非洲红木已为国际市场成交的主流品种,其价格相对低洼,使得综合均价下滑较为明显。

(三)从进口来源地来看,非洲地区红木的比重进一步提高,反映市场在中低档红木树种上的需求稳定,以及“南洋”地区红木形势的进一步收紧。

(四)从红木进口省市来看,广东继续保持我国最大红木进口省份,是其他省份进口量的几倍甚至十多倍。受进口红木构成的变化的影响,进口额与进口量未能保持同步增长。观察云南地区红木进口可以发现,来自东南亚地区的红木成交价格保持相对稳定,且有微升。

从进口海关来看,宁波海关与昆明海关的红木进口表现抢眼。

(五)受非洲地区红木成交大幅增长的影响,红木进口综合价格同比下滑明显。其中红木锯材进口价格波动相对较大,一方面是由于红木锯材月进口基数较小,受中南美洲红木锯材价格变动影响较大;另一方面,红木锯材进口受国内生产需求直接影响较大。

(六)一季度红木制品进出口均有较大幅度增长,反映当前红木产业走出去的步伐加快。生产成本增长的影响下,进口海外处级产品进行深加工成为不少企业的选择;另一方面,随着“一带一路”倡议的深入开展,红木企业加大利用国际国内两个市场,拓宽行业需求渠道,让企业在行业调整中赢取等多机遇。

最新会员

- shirleygq@126.com

- homntec

- 515420601@qq.com

- aozhuomy

- 317429743@qq.com

- 广东省龙门南山林场

- 蒂莱家居

- xueshizj@163.com

- shy123

- gz13922278448

- 1015789676@qq.com

- 860825950@qq.com

- hao12388

- WY051202

- WKZ681210

- hyde129@vip.qq.com

- tenglu2022

- 1794693385@qq.com

- honghai615@163.com

- lujijian

- 宜宾鑫码

- anna@cintactimber.com

- yang.weidong@howden.com.cn

- 你好你好

- bangxin178

- 422500597@qq.com.cn

- nihaohaha123

- nihaohaha

- tbbdmcctrade@gmail.com

- 271914988@qq.com

- weimuwu

- robert@ftcl.co.nz

- nikizhu1999@163.com

- 233618959@qq.com

- 1625365172@qq.com

- duping361@163.com

- zhuolaiwood3@163.com

- 上海森之海实业有限公司

- 253336074@qq.com

- bjzlzl

- 539974660@qq.com

- 3341293636@qq.com

- 872598872@qq.com

- ting@ccicna.com

- oubraham

- dongliang.shi@induforgroup.com

- 3959444522@126.com

- 2460471174@qq.com

- ephessmer

- qilvduxing@126.com

- shiwh@cosco-logisticsxm.com

- mike1994@qq.com

- 925878431@qq.com

- pengzhan

- 18857999812

- wnb666

- hzyuanlin

- alex@ausinland.com.au

- 1471876268@qq.com

- 1014535392@qq.com

- ys@dhsint.net

- LSMJ13078133375

- 597567260@qq.com

- snakecharmer1983@163.com

- bestshtesting11

- import@woodfrom.ru

- phungan

- 1123699544@qq.com

- hking2

- Stevzirl

- hking1

- njtyfmy@qq.com

- drrookg74

- 1368931734@qq·com

- xiaoxu88

- xuxiaoyu_zd

- 41594163@qq.com

- super168mexico@gmail.com

- chencz@zhenmuwang.com

- sdxjzsq@126.com

- 13862560423@163.com

- sean_wong

- Matdume

- Sasitchat.themore@gmail.com

- taocibei

- linksun2020

- linksun2008

- 1795549420@qq.com

- 791666715@qq.com

- xuxiao_8411@163.com

- 15335616636@163.com

- 351807578@qq.com

- zzbbjjxx@163.com

- 526354843@qq.com

- msmamsma

- niugw

- 592761686@qq.com

- 罗少辉

- zhongyouzn@qq.com

- 1164618385@qq.com

- Helenhiquelt

- fsjingri

- yf2688580

- 李芳

- shhzsy

- 18905404065@189.cn

- 2210018526@qq.com

- 286111188@qq.com

- liwensen

- 18964559886

- tkjkht74

- JJL1224@163.com

- osaxosax@gmail.com

- osasosax

- 763658971@qq.com

- wei13026204043

- jim@pk-timber.cn

- liu13148848884

- bbpokt85

- ggpoit89

- lbl15005491555

- 736502444@.com

- xuShlhua

- resaktiv2018

- hhhtpp85

- 282804631@qq.com

- 845309616@qq.com

- 1226174171@qq.com

- yishimuye

- 360441109@qq.com

- weiqishiye

- husuik@163.com

- 16393671@qq.com

- abel.zander@aplusforest.com

- gersonicnet

- lhz@homepontoon.com

- gedas@gwg.lt

- tang379963937bad@live.cn

- 13557711250@139.com

- 2219937453@qq.com

- hxmy8787

- hxmy8899

- 740544533@qq.com

- 390048363@qq.com

- lwt0222

- 1227649695@qq.com

- zhc501@hotmail.com

- 长沙文庭园林

- 1579205583@qq.com

- jialong151

- w668888w

- 18306246685@163.com

- 18606288181@163.com

- sales@qcgroup.cn

- jhm777

- 845148590@qq.com

- 1231231

供求信息