门板纤维细腻可铣形 尺寸可定制

门板纤维细腻可铣形 尺寸可定制

用途:用途:高档木门、移门、酒店装修护墙板首选板材

无醛微粒板(刨花板)健康无醛 握钉力强

无醛微粒板(刨花板)健康无醛 握钉力强

用途:用途:广泛应用于各类板式办公家具

环保OSB无醛环保 尺寸稳定

环保OSB无醛环保 尺寸稳定

用途:用途:可用作承重结构性板材

镂铣板密度高 纤维细腻 铣形效果好

镂铣板密度高 纤维细腻 铣形效果好

用途:用途:线条雕刻、中式雕花

可饰面无醛OSB新西兰进口松木 可直接饰面

可饰面无醛OSB新西兰进口松木 可直接饰面

用途:用途:木结构房屋、室内装饰装修基板

心力饰面板200多种花色可选,无忧定制

心力饰面板200多种花色可选,无忧定制

用途:用途:衣柜橱柜、板式办公家具

抗倍特二代防水高防潮 可饰面

抗倍特二代防水高防潮 可饰面

用途:用途:浴室家具柜体、卫生间隔断

阻燃板防火阻燃证书齐全

阻燃板防火阻燃证书齐全

用途:用途:商场影院等公共场所装饰及家具

全松板100%优质马尾松 公认的高品质健康板材

全松板100%优质马尾松 公认的高品质健康板材

用途:用途:酒店别墅家居橱柜、办公空间装饰

无醛木香板无醛添加 防潮抗变形

无醛木香板无醛添加 防潮抗变形

用途:高档健康家具、环保装饰装修材料

刘能文:我国木材与木制品行业发展现状及趋势

导读:本文是刘能文主任在国家林业和草原局改革发展司举办的“重点林产品市场监测培训班”及木材节约发展中心年度总结大会授课的内容。文章分析了当前木材供应、消费变化情况、以及木制品产业发展状况,对木材与木制品行业发展趋势进行了展望。

个人简介:刘能文,正高级工程师,现任木材节约发展中心、国家木材与木制品性能质量监督检验中心主任,中国木材保护工业协会名誉会长,华球体育会长,长期从事木材工业技术、经济管理及木材节约代用工作。组织起草了《木材保护管理规范》、《防腐木材生产规范》、《防腐木材》等30多项国家标准及多项行业标准,在省部级报刊发表专业文章70多篇,主编了《木材干燥实践技术手册》、《中国木材与木制品流通行业年鉴》,主持了“中国木材流通问题研究”、“中国木材节约代用研究”、“中国木材节约代用发展战略研究与木材保护示范工程”、“中国木材保护标准体系研究”、“国家发改委关于加快推进木材节约代用工作意见”等课题,其中多项课题获中国物流与采购联合会科技进步一等奖。

1、木材供应及变化

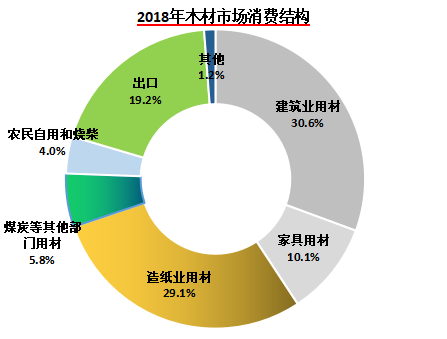

1.1 我国是全球最大的木材与木制品消费国,2018年我国消费木材5.7亿立方米(原木材积),其中一半以上为进口木材。进口材、木质纤维板和刨花板、国产商品木材、农民自用和烧材是我国木材总供给重要组成部分,2018年分别占比53.6%、25.7%、15.8%、4.9%。2018年我国木材市场消费结构主要由建筑业用材、造纸业用材、出口、家具用材、煤炭等其他部门用材、农民自用和烧材组成,分别占比30.6%、29.1%、19.2%、10.1%、5.8%、4.0%。

2018年我国木材总供给结构 2018年我国木材总消费结构

1.2 2008年—2018年,我国商品木材贸易量由1.2亿立方米增加到2亿立方米,其中国产商品木材供应量由8108万立方米增加到8811万立方米,年平均增长0.76%;进口商品木材供应量由3959万立方米增加到11196万立方米,年平均增长9.91%;2014年我国进口木材首次超过国产木材,进口木材供应持续增长,国产木材供应保持稳定。

2008—2018我国商品木材供应结构(万立方米)

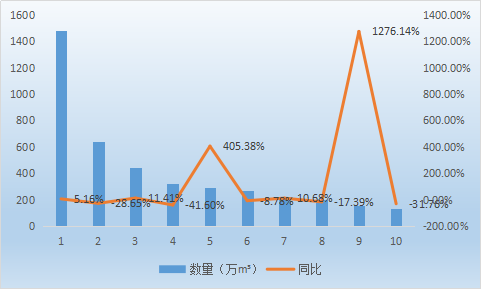

1.3 2019年1月—10月,我国木材进口总量同比小幅增长,进口量(原木材积)为9429.27万立方米,同比增加0.15%。其中原木进口4946.42万立方米,同比减少1.58%;锯材进口3156.93万立方米(原木材积计4482.84万立方米),同比增加2.13%。1—10月,针叶材与阔叶材进口比重为3:1,其中针叶材进口持续增长,阔叶材进口明显下降。进口针叶材7003.84万立方米,同比增长9.32%,进口额同比下降1.06%,进口均价下降近10%。阔叶木进口2425.44万立方米,同比减少19.39%,进口额同比下降28.57%,进口均价下降11.39%。

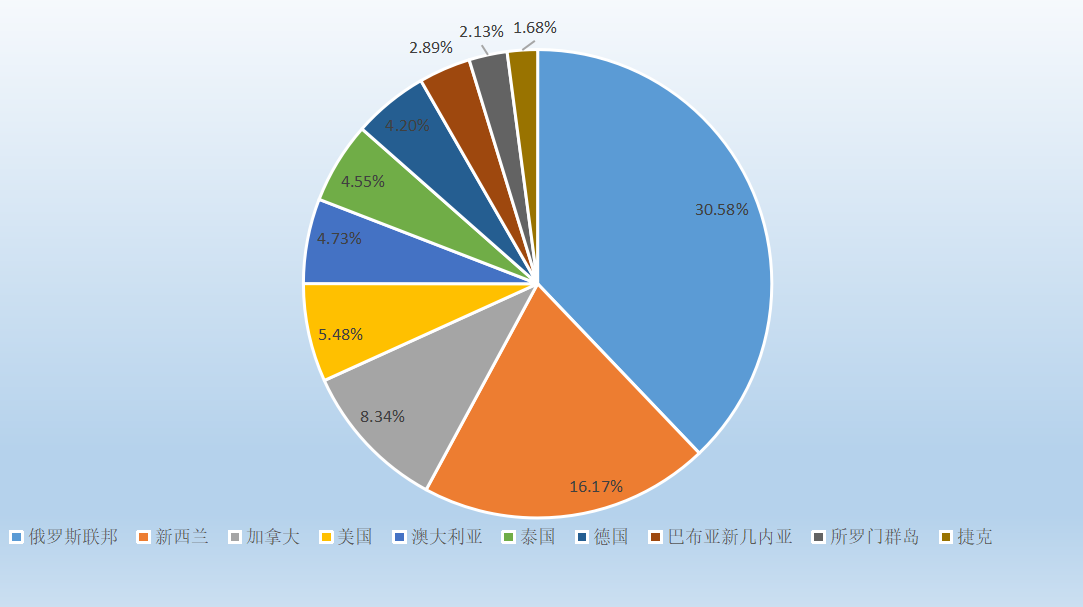

1.3.1 我国木材进口前十大来源国占木材进口总量的80.75%,依次分别为:俄罗斯联邦、新西兰、加拿大、美国、澳大利亚、泰国、德国、巴布亚新几内亚、所罗门群岛、捷克。其中,俄罗斯木材占我国木材进口总量的30.58%。2019年受欧洲风暴材与虫害材入市的影响,1-10月来源于捷克和德国的木材出现爆发式增长,也冲击了其他国木材贸易。预计,欧洲风暴材和虫害材在未来1-2年内仍将影响国际木材贸易格局。

2019年1—10月木材进口前十大来源地木材进口量及同比情况

2019年1—10月木材进口前十大来源地木材进口量占比

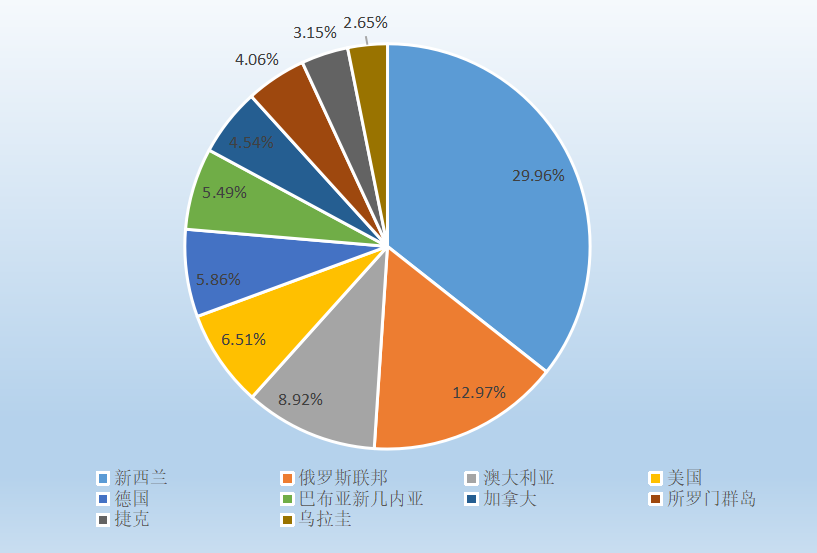

1.3.2 1-10月,我国进口针叶原木3641.99万立方米,同比增长5.45%,进口同比下降2.89%;进口阔叶原木1304.43万立方米,同比减少17.06%,进口额同比下降27.14%。原木进口量有所回落,针叶原木进口增幅收窄,阔叶原木下降明显。我国原木进口前十大来源国占原木进口总量的84.12 %,依次分别为:新西兰、俄罗斯联邦、澳大利亚、美国、德国、巴布亚新几内亚、加拿大、所罗门群岛、捷克、乌拉圭。其中,新西兰原木占我国原木进口总量近30%。

2019年1—10月原木进口前十大来源地木材进口量及同比情况

2019年1—10月原木进口前十大来源地木材进口量占比

1.3.3 1-10月,我国进口针叶锯材2367.5万立方米,同比增长13.8%,进口额同比增长1.04%;进口阔叶锯材789.44万立方米,同比下降21.9%,进口同比下降30.05%。我国锯材进口前十大来源国占锯材进口总量的89.49 %,依次分别为:俄罗斯联邦、加拿大、泰国、美国、芬兰、德国、乌克兰、瑞典、智利、加蓬。其中,俄罗斯锯材占我国锯材进口总量的50%。德国、乌克兰锯材贸易出现翻倍增长。受国内橡胶木市场需求疲软的影响,1-10月从泰国进口锯材下降较为明显。今年针叶材进口保持增长的主要原因是,国内基建投资稳步增长。而阔叶材进口增速下降明显,主要是受房地产市场低迷、家具类市场需求不足的影响。

2019年1—10月锯材进口前十大来源地木材进口量及同比情况

2019年1—10月锯材进口前十大来源地木材进口量占比

2、木制品行业发展现状

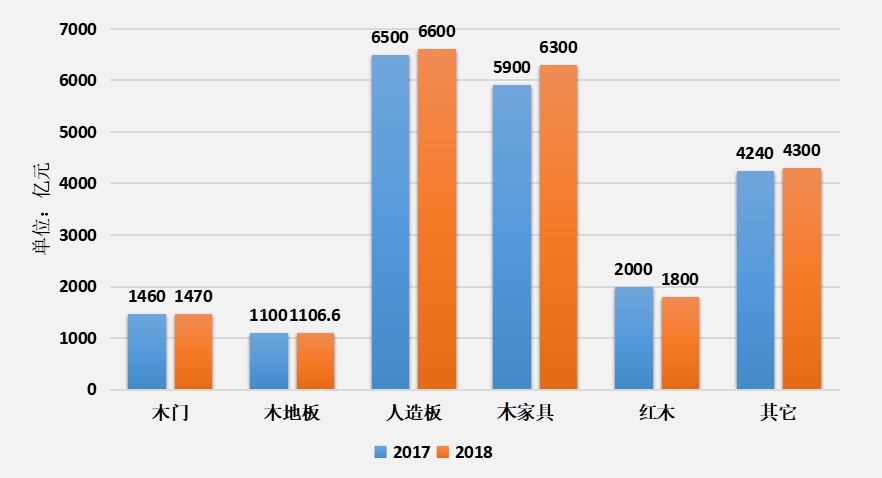

2.1 2018年我国木制品行业产值约2.2万亿元,其中人造板和木家具规模最大。其余依次为:竹材加工、红木、木门、地板等。

2017及2018各木制品行业产值情况

2018年人造板产量略有增加,达到29909万立方米,同比增长1.4%,其中胶合板、纤维板、刨花板、其它板材依次占比60%、21%、9%、10%。从人造板产品占比结构来看,胶合板产品占比偏大,结构不合理,未来刨花板、纤维板比重将扩大。

2018年,其他木制品由中高速发展进入高质量发展趋势明显,其中木家具产值稳步增长,木家具企业超8万家,从业人员约有500多万,木家具产值同比增长6.31%。木门产值达1470亿元,小幅增长。木地板产量下降但产值略有增长,其中木竹地板产量为7.89亿平方米,产值达1106.6亿人民币。

2.2 当前木材与木制品行业发生的主要变化为:

2.2.1 随着供给侧结构性改革的推进和安全、环保等政策的实施,木制品小微生产企业关停增加,市场资源进一步向大企业、大品牌集中;

2.2.2 中西部发展战略推动木业从沿海地区向中西部地区转移;

2.2.3 中欧班列为俄罗斯及欧洲木材进入我国内陆省市(尤其是西部地区)提供了便利;

2.2.4 我国与亚洲、中南美洲等新兴市场的木制品贸易增长加快。

2.2.5 优质板材等木制品进口需求增加。

3、木材与木制品行业发展趋势

3.1 随我国经济保持稳定增长,木材与木制品行业发展前景继续看好

2019年12月10-12日,中央经济工作会议指出:我国经济稳中向好,长期向好的基本趋势没有改变。2018年我国人均木材消费量0.33立方米,2017年世界人均原木消费量为0.52立方米,我国木业还有很大的发展潜力。

3.2 进口木材的需求将进一步增长、进口结构持续优化

天然林商业性采伐的全面停止将持续推动我国进口木材数量的增长。同时,受出口国原木政策、国内劳动力成本等因素影响,锯材进口比重将增加。随着人民生活水平的提高,尤其是近4亿中产消费者对绿色、环保、优质的追捧,进口木制品增长率还保持较高水平。2018年,我国进口木制品27.63亿美元,同比增长2.45%,其中木家具(含木坐具)进口12.56亿美元,同比增长6.08%;人造板进口7.32亿美元,同比增长7.02%。

3.3 产业集中度进一步提升,市场资源向大品牌、大企业集中

受消费观念、环保、安监、生产成本等多重因素叠加的影响,市场竞争力较弱的企业正在被淘汰,生产企业数量和品牌保有数量将下降,市场份额逐渐向有实力、有品牌的大型企业集中,品牌企业加速全国布局,推动木制品行业集中度的提升。

3.4 消费升级,流通渠道发生深刻变化。

互联网的发展使行业更加信息化,产品的质量、价格更加透明,线上线下融合的“新零售”以及产需直接对接等模式发展迅猛。

- shirleygq@126.com

- homntec

- 515420601@qq.com

- aozhuomy

- 317429743@qq.com

- 广东省龙门南山林场

- 蒂莱家居

- xueshizj@163.com

- shy123

- gz13922278448

- 1015789676@qq.com

- 860825950@qq.com

- hao12388

- WY051202

- WKZ681210

- hyde129@vip.qq.com

- tenglu2022

- 1794693385@qq.com

- honghai615@163.com

- lujijian

- 宜宾鑫码

- anna@cintactimber.com

- yang.weidong@howden.com.cn

- 你好你好

- bangxin178

- 422500597@qq.com.cn

- nihaohaha123

- nihaohaha

- tbbdmcctrade@gmail.com

- 271914988@qq.com

- weimuwu

- robert@ftcl.co.nz

- nikizhu1999@163.com

- 233618959@qq.com

- 1625365172@qq.com

- duping361@163.com

- zhuolaiwood3@163.com

- 上海森之海实业有限公司

- 253336074@qq.com

- bjzlzl

- 539974660@qq.com

- 3341293636@qq.com

- 872598872@qq.com

- ting@ccicna.com

- oubraham

- dongliang.shi@induforgroup.com

- 3959444522@126.com

- 2460471174@qq.com

- ephessmer

- qilvduxing@126.com

- shiwh@cosco-logisticsxm.com

- mike1994@qq.com

- 925878431@qq.com

- pengzhan

- 18857999812

- wnb666

- hzyuanlin

- alex@ausinland.com.au

- 1471876268@qq.com

- 1014535392@qq.com

- ys@dhsint.net

- LSMJ13078133375

- 597567260@qq.com

- snakecharmer1983@163.com

- bestshtesting11

- import@woodfrom.ru

- phungan

- 1123699544@qq.com

- hking2

- Stevzirl

- hking1

- njtyfmy@qq.com

- drrookg74

- 1368931734@qq·com

- xiaoxu88

- xuxiaoyu_zd

- 41594163@qq.com

- super168mexico@gmail.com

- chencz@zhenmuwang.com

- sdxjzsq@126.com

- 13862560423@163.com

- sean_wong

- Matdume

- Sasitchat.themore@gmail.com

- taocibei

- linksun2020

- linksun2008

- 1795549420@qq.com

- 791666715@qq.com

- xuxiao_8411@163.com

- 15335616636@163.com

- 351807578@qq.com

- zzbbjjxx@163.com

- 526354843@qq.com

- msmamsma

- niugw

- 592761686@qq.com

- 罗少辉

- zhongyouzn@qq.com

- 1164618385@qq.com

- Helenhiquelt

- fsjingri

- yf2688580

- 李芳

- shhzsy

- 18905404065@189.cn

- 2210018526@qq.com

- 286111188@qq.com

- liwensen

- 18964559886

- tkjkht74

- JJL1224@163.com

- osaxosax@gmail.com

- osasosax

- 763658971@qq.com

- wei13026204043

- jim@pk-timber.cn

- liu13148848884

- bbpokt85

- ggpoit89

- lbl15005491555

- 736502444@.com

- xuShlhua

- resaktiv2018

- hhhtpp85

- 282804631@qq.com

- 845309616@qq.com

- 1226174171@qq.com

- yishimuye

- 360441109@qq.com

- weiqishiye

- husuik@163.com

- 16393671@qq.com

- abel.zander@aplusforest.com

- gersonicnet

- lhz@homepontoon.com

- gedas@gwg.lt

- tang379963937bad@live.cn

- 13557711250@139.com

- 2219937453@qq.com

- hxmy8787

- hxmy8899

- 740544533@qq.com

- 390048363@qq.com

- lwt0222

- 1227649695@qq.com

- zhc501@hotmail.com

- 长沙文庭园林

- 1579205583@qq.com

- jialong151

- w668888w

- 18306246685@163.com

- 18606288181@163.com

- sales@qcgroup.cn

- jhm777

- 845148590@qq.com

- 1231231